Mengidentifikasi Strategi Mencapai Tujuan

Melalui kelas ini, kamu diajak untuk:

- Mengenal strategi-strategi perencanaan keuangan.

- Mengidentifikasi ragam metode dan karakteristik tiap strategi perencanaan keuangan.

Pengantar

Setelah menentukan tujuan keuangan, kita dapat beralih ke strategi perencanaan untuk mencapai tujuan. Ada banyak pilihan untuk membangun masa depan dan setiap pilihan punya peluang dan risikonya masing-masing. Kenali setiap pilihan strategi dan lakukan analisis berdasarkan kondisi keuangan kita saat ini untuk mulai merencanakan masa depan.

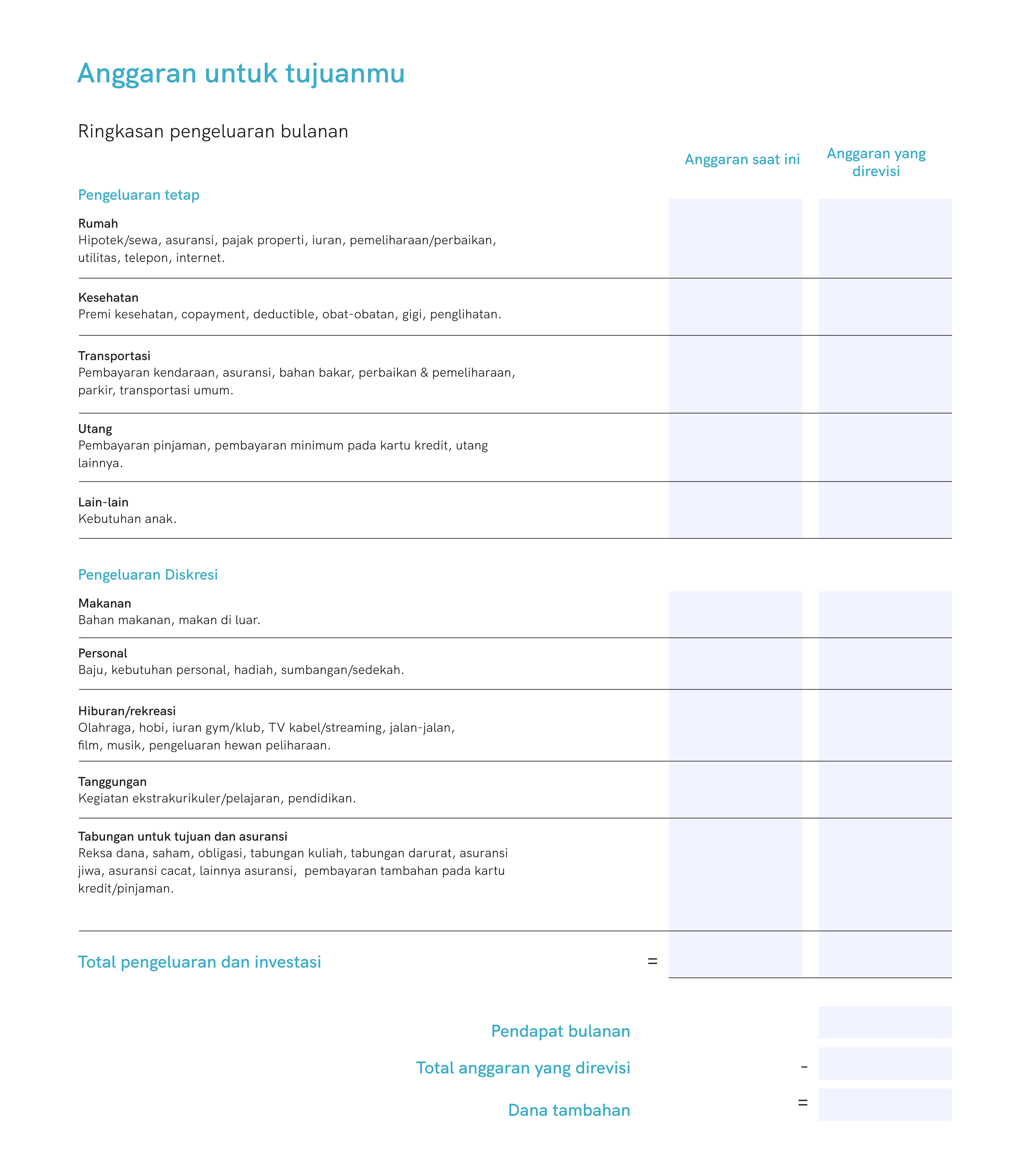

Alokasi Anggaran

Tujuan keuangan dapat menjadi acuan dalam menentukan pos-pos alokasi pendapatan. Dengan adanya tujuan keuangan, kita dapat menentukan biaya minimal untuk pos-pos tertentu seperti dana darurat dan manajemen utang. Kita juga dapat mengalihkan pos-pos lain ke pos-pos yang lebih genting dengan memotong pengeluaran.

Langkah-langkah yang dapat kita lakukan adalah mengulas budget saat ini dan melakukan revisi berdasarkan pertimbangan-pertimbangan tujuan keuangan. Lihat contohnya di bawah ini.

Dana Darurat

Bayangkan kita tiba-tiba mengalami kecelakaan lalu lintas dan kita tidak memiliki asuransi. Di waktu-waktu kritis seperti itu, kita membutuhkan dana darurat untuk membantu biaya rumah sakit. Jika tidak, kita terpaksa harus meminjam uang dan menambah daftar utang yang harus dibayar di masa mendatang.

Kita tidak ingin kejadian-kejadian tak diinginkan merusak rencana masa depan kita. Maka dari itu, kita perlu mempersiapkan dana darurat sejak dini. Idealnya, dana darurat dapat menutup setidaknya 3-12 kali lipat pendapatan bulanan atau biaya minimum bulanan. Dalam artian, jika ada hal-hal tak diinginkan terjadi, misalnya PHK, kita masih dapat menyambung hidup 3 bulan sampai 1 tahun ke depan.

Untuk mempersiapkan dana darurat, kita butuh membuat pos alokasi khusus untuk tabungan dana darurat. Buka kembali lembar kerja anggaran bulanan kita, lalu pastikan ada pos alokasi dana darurat di dalamnya.

Manajemen Utang

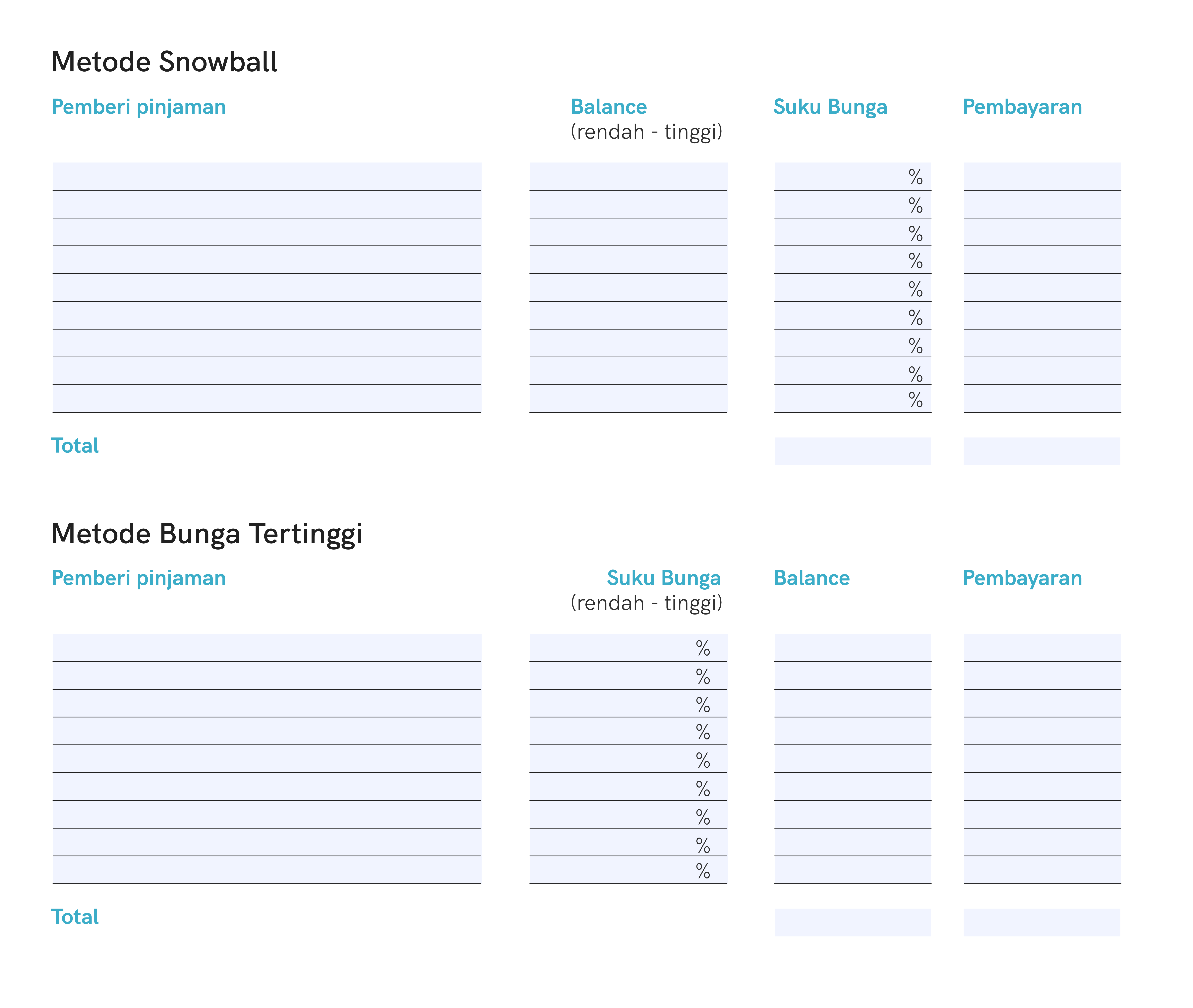

Bagi sebagian orang, utang seringkali jadi bahasan yang dihindari. Namun berani menghadapi utang adalah satu langkah maju mencapai kemerdekaan finansial. Ada dua metode manajemen utang yang umum digunakan, yaitu metode bola salju dan metode dari tinggi ke rendah.

Ketuk untuk memahami keduanya.Bola Salju

Melalui metode ini, kita diajak untuk mengurutkan utang dari yang paling kecil sampai yang paling besar. Kita kemudian mengalokasikan pembayaran terbesar ke utang dengan balance terkecil. Utang terkecil akan lebih cepat dilunasi dan fokus pada utang terkecil dapat menghapus beban utang dari daftar utang-utang kita.

Dari Tinggi ke Rendah

Metode ini mengurutkan utang dari yang terbesar ke terkecil. Fokus alokasi kita adalah ke utang terbesar. Kita tidak ingin utang-utang dengan bunga besar semakin merogoh kantong. Maka dengan mulai dari yang terbesar, kita mempercepat kemungkinan membayar utang dengan bunga yang lebih besar.

Kita bisa memilih satu dari dua metode ini yang dirasa cukup ideal dengan kondisi dan preferensi kita. Lihat contoh lembar kerja manajemen utang di bawah ini.

Investasi

Selain menabung untuk mengisi dana darurat, kita juga bisa mempersiapkan rasa aman di masa depan dengan investasi. Sederhananya, investasi adalah cara kita menabung dan membuat uang yang kita tabung bekerja dengan sendirinya seiring dengan berjalannya waktu. Tapi jangan salah, berinvestasi juga perlu strategi.

Geser untuk memahami investasi dan strateginya. Ilustrasi: stories via Freepik

Ilustrasi: stories via Freepik Tujuan Investasi

Identifikasi tujuan kita berinvestasi, misal mempersiapkan hari tua atau membeli barang-barang tertentu.

Profil Risiko

Profil risiko adalah tingkat ketahanan kita menghadapi dinamika dunia investasi.

Pilihan Produk

Setelah mengetahui profil risiko, baru kita bisa memilih produk investasi yang sesuai kondisi dan preferensi.

Asuransi dan Proteksi

Ada kalanya masa depan amat tak tentu dan kesulitan hadir sewaktu-waktu. Pun dengan dana darurat yang telah kita siapkan, bukan tak mungkin masa-masa genting menghampiri saat dana darurat telah terkuras habis. Jika kita punya dana lebih, kita bisa mempersiapkan kebutuhan masa depan dengan proteksi atau asuransi.

Jika dana darurat berguna untuk menghadapi hal-hal tak terduga, asuransi berfungsi untuk melindungi uang kita dari pengeluaran masif tak terkendali. Proteksi yang umum dimiliki ada tiga, yakni kendaraan, rumah, dan hidup.

Kenali ketiganya dengan mengetuk akordion di bawah ini.Asuransi kendaraan

Saat membeli kendaraan, mungkin yang ada di kepala kita adalah cuma bunga cicilan dan uang bensin. Tapi ada waktu-waktu di mana kendaraan kita berisiko mengalami kerusakan, dari ringan hingga parah. Asuransi kendaraan menjadi alternatif memperbaiki kendaraan alih-alih langsung memecahkan celengan dana darurat.

Asuransi hidup dan kesehatan

Asuransi hidup umumnya mulai dipikirkan setelah kita berkeluarga. Asuransi hidup dapat melindungi keuangan kita dari pembayaran-pembayaran rumah sakit yang sekiranya dibutuhkan kita dan keluarga di waktu-waktu tak terduga.

Asuransi rumah

Rumah tak selalu berdiri kokoh. Kadang, bencana alam dan perusakan disengaja mampu mengancam keselamatan rumah. Jika kita memiliki rumah, kita mungkin ingin melindungi keuangan kita dari kemungkinan-kemungkinan membayar kerusakan rumah.

Pro Tips

- Dengan adanya tujuan, kita dapat mengidentifikasi pilihan-pilihan strategi untuk merencanakan keuangan.

- Strategi-strategi perencanaan keuangan yang harus dipersiapkan adalah budget untuk mempersiapkan dana darurat dan manajemen utang.

- Jika ada dana lebih, kita bisa memikirkan rencana keuangan tingkat lanjut, yaitu investasi berdasarkan tujuan dan profil risiko, serta proteksi atau asuransi.

Kuis

Apa produk investasi yang kita pilih jika kita ingin mengambil keuntungan sebesar-besarnya, meski dengan risiko tinggi?