Konsep Dasar Analisis Margin

Melalui kelas ini, kamu diajak untuk:

- Memahami pentingnya analisis margin.

- Mengulik definisi seluruh konsep analisis margin.

Pengantar

Tujuan dari bisnis adalah keuntungan. Keuntungan dari bisnis biasanya diukur dari satuan uang tertentu. Untuk mengukur keuntungan, kita perlu melakukan analisis keuangan, salah satunya dengan metode analisis sederhana seperti analisis margin. Pada materi kali ini, kita akan mengulas konsep-konsep dasar analisis margin untuk mengukur sekaligus memproyeksikan kondisi keuangan.

Tentang Analisis Margin

Analisis margin digunakan untuk menghitung dan memproyeksikan keuntungan berdasarkan komponen-komponen biaya yang dimiliki. Analisis margin secara umum dibagi menjadi dua, yakni unit margin dan total margin. Dalam menghitung keduanya, kita perlu menentukan terlebih dahulu tiga hal, fixed cost, variable cost, dan harga produk/item.

Ketuk untuk memahami setiap istilahnya.Fixed Cost

Pengeluaran pasti, tak peduli naik atau turunnya penjualan barang.

Variable Cost

Pengeluaran yang besarnya tergantung pada naik turunnya produksi.

Harga

Nilai atau harga akhir dari penjualan suatu barang atau jasa.

Unit Margin

Hasil yang didapatkan dari harga jual produk per unit dikurangi variable cost.

Total Margin

Hasil yang didapatkan dari total harga jual produk per unit dikurangi seluruh biaya, baik variable maupun fixed cost.

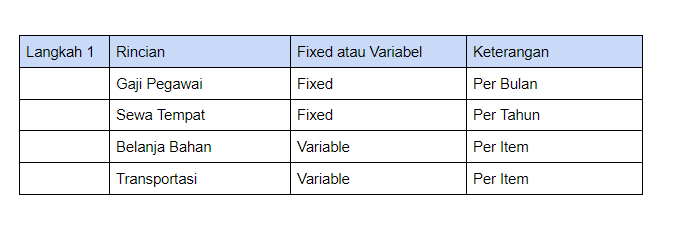

Langkah 1: Tentukan Jenis Biaya

Fixed Cost dan Variable Cost adalah dua komponen dasar dalam melabeli jenis pengeluaran. Pembagian ini bertujuan untuk mengidentifikasi komponen apa saja yang bakal naik turun sesuai dengan angka penjualan dan komponen apa saja yang bersifat tetap.

Fixed Cost

Setiap usaha pasti memiliki komponen pengeluaran yang tidak terpengaruh oleh naik turunnya penjualan. Berikut contoh komponen pengeluaran yang masuk dalam kategori fixed cost.

- Sewa kantor

- Gaji pegawai

- Depresiasi

- Bunga pinjaman

Variable Cost

Setiap barang atau jasa yang terjual punya komponen biaya masing-masing.

- Harga belanja bahan baku

- Biaya jasa untuk produksi

- Transportasi untuk logistik

Dengan penjelasan di atas, maka langkah pertama yang harus diambil adalah menjabarkan jenis pengeluaran dan melabeli salah satunya. Contohnya seperti berikut:

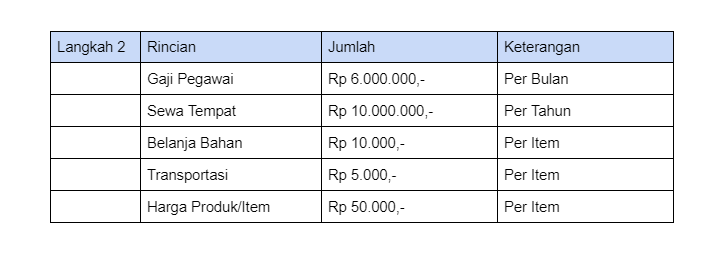

Langkah 2. Tentukan Biaya

Setelah menentukan jenis biaya, langkah selanjutnya adalah menentukan besaran biaya dari tiga komponen utama, yakni Variable Cost, Fixed Cost, dan Harga Produk. Contohnya sebagai berikut:

Selayang Pandang

- Analisis margin dihitung berdasarkan tiga komponen biaya, biaya yang fluktuatif tergantung jumlah produksi (variable cost), biaya tetap terlepas dari jumlah produksi (fixed cost), dan harga produk/item yang akhirnya diberikan kepada konsumen.

- Ada dua jenis analisis margin, yakni menghitung unit margin (total penjualan dikurangi total variable cost) dan total margin (total penjualan dikurangi total variable dan fixed cost).

Kuis

Apa jenis biaya yang digunakan untuk mengantar setiap produk?